Tasas hipotecarias marzo 2026: ¿Es momento de comprar en Miami?

- Por Miguel E. Hernandez

- Mar 10, 2026

¿Suben o bajan las tasas hipotecarias en marzo 2026? Miguel E. Hernandez analiza la tendencia del 6.11% y cómo afecta tu inversión inmobiliaria en Miami.

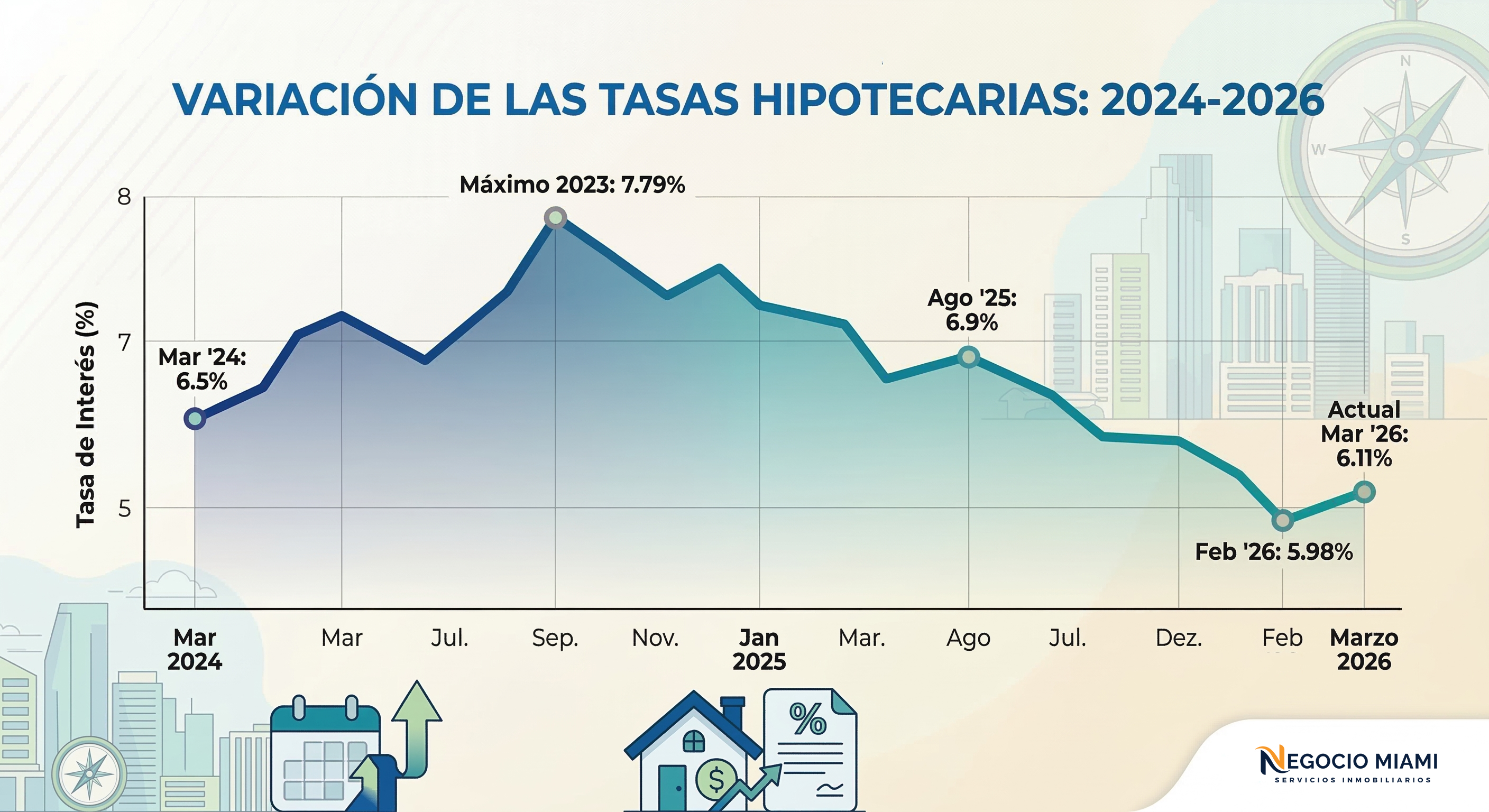

Como profesional del sector inmobiliario en Florida, sé que la pregunta que domina nuestras mesas de café y reuniones de Zoom este mes es una sola: ¿Qué está pasando con las tasas hipotecarias en marzo 2026? Tras un cierre de febrero esperanzador, el mercado nos ha dado una pequeña sacudida. Las tasas han subido ligeramente situándose en un promedio del 6.11% para préstamos a 30 años, pero antes de que cunda el pánico, quiero analizar con ustedes por qué este escenario sigue siendo una ventana de oportunidad para quienes sabemos leer entre líneas.

A pesar de este ajuste diario, nos mantenemos firmemente por debajo de la barrera psicológica del 7% que tanto nos preocupó a principios de 2025. Mi objetivo hoy es desglosar estos números para que tomes la decisión financiera más inteligente, ya sea que busques tu primer hogar o expandir tu portafolio de inversión en el sur de la Florida.

La clave en el mercado de Miami no es esperar a que las tasas lleguen al 3%, sino entender que el 6% actual, combinado con la plusvalía de la zona, sigue siendo un negocio sólido.Miguel E. Hernandez P.A.

Estado Actual de las Tasas Hipotecarias en Marzo 2026

Para entender hacia dónde vamos, debemos ver dónde estamos parados hoy, 10 de marzo de 2026. La volatilidad ha sido la constante, influenciada directamente por el rendimiento de los bonos del Tesoro a 10 años. Aquí les presento el panorama actual de los productos más solicitados por mis clientes:

| Tipo de Préstamo | Tasa Promedio Actual | Tendencia Semanal |

|---|---|---|

| Fijo a 30 años | 6.11% | En alza leve |

| Fijo a 15 años | 5.53% | Estable |

| Fijo a 20 años | 6.05% | Estable |

| Fijo a 10 años | 5.68% | Baja ligera |

Es importante notar que, aunque hoy vemos un 6.11%, venimos de un mínimo histórico reciente en la última semana de febrero, cuando las tasas cayeron al 5.98%. Si comparamos esto con el inicio de 2025, donde superamos el 7%, queda claro que el mercado está en una fase de estabilización mucho más amigable para el comprador.

¿Por qué fluctúan las tasas y qué esperar de la FED?

Muchos de ustedes me preguntan: "Miguel, ¿va a bajar la FED las tasas este mes?". La herramienta CME FedWatch indica un 97% de probabilidad de que las tasas se mantengan estables en la reunión de marzo. La Reserva Federal está siendo cautelosa tras los tres recortes que vimos a finales de 2025.

Esta estabilidad, aunque parezca aburrida, es positiva. Evita la especulación agresiva y permite que compradores serios puedan obtener una precalificación con números reales y no basados en supuestos.

- Bonos del Tesoro: Su tendencia a la baja presagia caídas marginales en las hipotecas.

- Inflación: Sigue siendo el enemigo a vencer para ver tasas por debajo del 5.5%.

- Inventario: En Miami, la demanda sigue alta, lo que compensa el costo del dinero.

Análisis Histórico: Una Perspectiva Necesaria

Para no perder la calma, miremos el retrovisor. En 2023, vimos tasas del 7.79%. Si nos vamos más atrás, en los años 80, las tasas superaban el 16%. El 6% de estas tasas hipotecarias de marzo 2026 es, en términos históricos, un punto de equilibrio saludable.

Desde mediados de 2025, la tendencia general ha sido descendente. Fannie Mae proyecta que para el segundo trimestre de este año nos estabilizaremos en el 6.0%. Mi recomendación personal es que si encuentras la propiedad ideal en nuestros proyectos exclusivos, no esperes a una caída milagrosa que quizás nunca llegue.

Cómo elegir la hipoteca adecuada para tu perfil

No todas las hipotecas son iguales. La elección depende de tu flujo de caja y tus planes a largo plazo. Veamos un ejercicio práctico para un préstamo de $350,000:

- Opción Conservadora (30 años al 6.23%): Pago mensual de $2,150. Ideal para mantener liquidez mensual.

- Opción Agresiva (15 años al 5.63%): Pago mensual de $2,883. Te ahorras más de $250,000 en intereses totales.

- Estrategia Híbrida: Toma el préstamo a 30 años para tener seguridad, pero realiza pagos adicionales al capital cuando tu economía lo permita.

Recuerda que factores como tu puntaje crediticio y el enganche (down payment) son determinantes. Un pago inicial del 20% no solo elimina el seguro privado, sino que suele garantizarte una mejor tasa.

Preguntas Frecuentes (FAQ)

1. ¿Es mejor comprar ahora o esperar a finales de 2026?

Esperar puede ser riesgoso. Si las tasas bajan más, la competencia por las propiedades en venta aumentará, lo que probablemente subirá los precios de los inmuebles, anulando el ahorro de la tasa.

2. ¿Puedo refinanciar si las tasas caen al 5% el próximo año?

¡Por supuesto! Es una estrategia común. "Cásate con la casa, sal con la tasa". Aseguras la propiedad hoy y refinancias cuando el mercado mejore.

3. ¿Qué documentos necesito para aprovechar estas tasas?

Lo principal es demostrar estabilidad de ingresos, un reporte de crédito limpio y fondos verificables para el cierre. Te invito a hablar conmigo directamente para revisar tu caso.

Conclusión: Tu futuro en Miami empieza hoy

Las tasas hipotecarias de marzo 2026 nos muestran un mercado maduro y estable. Con un promedio del 6.11%, el sueño de tener una propiedad en Florida es totalmente alcanzable y financieramente lógico. No dejes que las pequeñas fluctuaciones diarias te distraigan del objetivo final: construir patrimonio en una de las ciudades con mayor crecimiento del mundo.

Estoy aquí para asesorarte en cada paso, desde la precalificación hasta la entrega de llaves. ¡Hagamos que tu inversión en Miami suceda!